Monday, November 25, 2024

संबंधित खबरें

UP By-Election Results 2024 live: यूपी में 9 सीटों पर उपचुनाव की वोटिंग जारी, नसीम सोलंकी की जीत तय

Bihar Bypolls Result 2024 Live: बिहार की 4 सीटों पर मतगणना शुरू! सुरक्षा पर प्रशासन की कड़ी निगरानी

Maharashtra-Jharkhand Election Result Live: महाराष्ट्र में महायुति तो झारखंड में JMM गठबंधन सरकार बनाने की तरफ अग्रसर, जानें कौन कितने सीट पर आगे

मातम में बदलीं खुशियां, नाचते- नाचते ऐसा क्या हुआ शादी से पहले उठी…

नाइजीरिया में क्यों पीएम मोदी को दी गई 'चाबी'? क्या है इसका महत्व, तस्वीरें हो रही वायरल

Stray Dogs: बिलासपुर में आंवारा कुत्तों का आतंक, लॉ छात्रा पर किया हमला

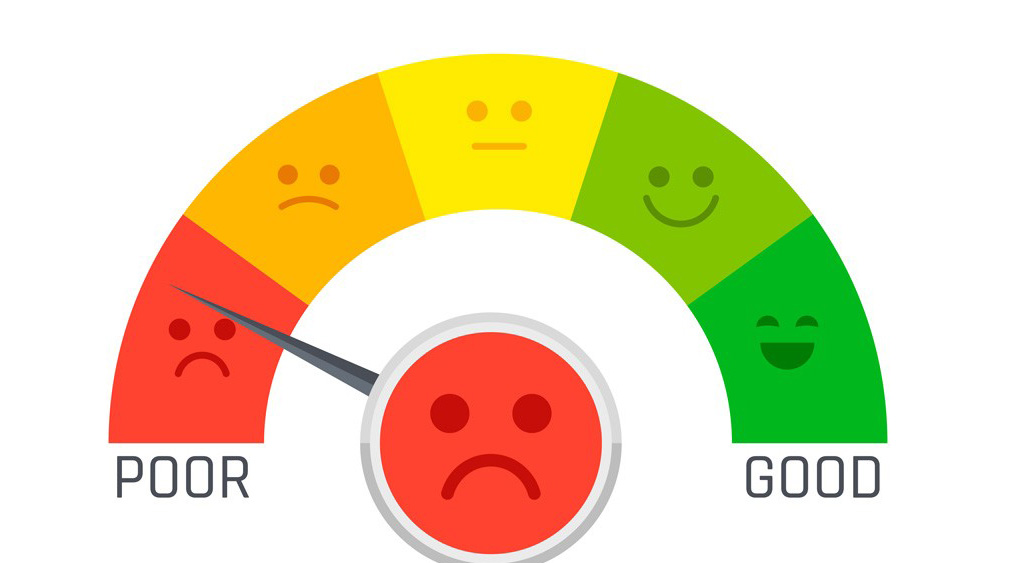

Credit Score

How To Improve CIBIL Score 5 Smart Tips

इंडिया न्यूज, नई दिल्ली:

How To Improve CIBIL Score 5 Smart Tips : अक्सर लोग अपनी जरूरत को पूरा करने के लिए होम ,बाइक, कार अदि का लोगों को बैंक से लोन लेने की जरूरत पड़ती है। जिसमें आपको ज्यादातर बार लोन मिल भी जाता है। लेकिन कई को उनके सिबिल स्कोर खराब होने की वजह से नहीं मिल पाता, और आपको बताया भी जाता हैं की आपका सिबिल स्कोर अच्छा नहीं है। आईये जानते हैं किन कारणों से सिबिल स्कोर बिगड़ता हैं और साथ मैं किन किन बातें का ध्यान मैं रखकर सिबिल स्कोर अच्छा किया जा सकता हैं

Also Read :

डुकाटी ने Streetfighter V2 और Streetfighter V4 से उठाया पर्दा, जानें फीचर्स और विशेषताएं

Get Current Updates on, India News, India News sports, India News Health along with India News Entertainment, and Headlines from India and around the world.